Beamtenversorgungsrecht: Anrechnungs- und Ruhensregelungen bei der Beamtenversorgung

|

Neu aufgelegt im Mai 2025: Hier zu den ausgewählten Anwälten mit dem Schwerpunkt "Verwaltungsrecht und Beamtenrecht" |

|

neuer Artikel

.

Anrechnungs- und Ruhensregelungen

64 Anrechnungs- und Ruhensregelungen

64 Zusammentreffen von Versorgungsbezügen mit Erwerbs- und Erwerbsersatzeinkommen

67 Zusammentreffen mehrerer Versorgungsbezüge

70 Zusammentreffen von Versorgungsbezügen und Renten

Anrechnungs- und Ruhensregelungen

Allgemeines

Das Beamtenversorgungsrecht sieht begrenzende Regelungen für das Zusammentreffen von Versorgungsbezügen mit weiteren laufenden Geldzahlungen an einen Versorgungsempfänger vor. Dies entspricht dem Wesensgehalt

des alimentationsbedingten Instituts der Beamtenversorgung, dass es als Untergrenze eine Mindestversorgung und als Obergrenze eine Höchstversorgung gibt. Im Ergebnis werden durch die Anwendung der jeweiligen Ruhensregelungen beim Überschreiten einer definierten, besoldungsgruppenabhängigen Höchstgrenze die Versorgungsbezüge nicht mehr vollständig ausgezahlt. Dies betrifft Fälle des Hinzutretens weiteren Erwerbs- und

Ersatzeinkommens, zusätzlicher Renteneinkünfte sowie anderer (weiterer) Versorgungsbezüge. Versorgungsempfängerinnen und -empfänger sind deswegen verpflichtet, dem Dienstherrn den Bezug weiterer Einkünfte anzuzeigen. Im Folgenden werden die Grundzüge dieser im Einzelfall komplexen Anrechnungsregelungen dargestellt.

Zusammentreffen von Versorgungsbezügen mit Erwerbs- und Erwerbsersatzeinkommen

Neben den Versorgungsbezügen können Beamte nur unter bestimmten Voraussetzungen und Grenzen hinzuverdienen, ohne dass die Versorgung gekürzt, technisch gesprochen ruhend gestellt wird (§ 53 BeamtVG Bund und entsprechendes Landesrecht). Dasselbe gilt auch für Witwen, Witwer und Waisen. Dabei ist insbesondere die Regelaltersgrenze von Bedeutung: Eine Anrechnung findet nach Vollendung des 65. Lebensjahres (seit 2012 ggf. das jeweils schrittweise erhöhte Lebensalter gemäß der Altersgrenzenanhebung) nur noch in den Fällen statt, in denen ein Erwerbseinkommen aus einer Beschäftigung im öffentlichen Dienst (Verwendungseinkommen) erzielt wird; d.h. aus Beschäftigung im Dienst von Körperschaften, Anstalten, Stiftungen des öffentlichen Rechts oder ihrer Verbände sowie über- oder zwischenstaatlicher Einrichtungen. Lediglich für hessische Beamte wird bei Bezug von Verwendungseinkommen auch dann keine Anrechnung mehr vorgenommen. Vor Vollendung der Regelaltersgrenze werden Erwerbs- und Erwerbsersatzeinkommen dagegen umfassend berücksichtigt. Ausnahmen davon gibt es dagegen wiederum beim Bund (§ 107d BeamtVG) und einigen Ländern, wenn ein Ruhestandsbeamter im Rahmen von (pauschal formuliert) Flüchtlingsbetreuung tätig ist und dadurch Verwendungseinkommen erzielt.

Diese Einschränkungen bedeuten, dass hauptsächlich vorzeitig dienstunfähige Beamte, Beamte, welche auf eigenen Antrag in den Ruhestand treten, Beamte mit besonderen Altersgrenzen sowie ggf. Hinterbliebene von einer Anrechnung eines Hinzuverdienstes betroffen sind. Eigene Renten wegen Alters oder verminderter Erwerbsfähigkeit und vergleichbare Ersatzleistungen wie Witwenrenten werden im Gegensatz zum Erwerbseinkommen durch die spezielleren Regelungen zum Zusammentreffen von Versorgungsbezügen mit Renten über § 55 BeamtVG erfasst (siehe hierzu unten). Wird dagegen berücksichtigungsfähiges Erwerbseinkommen neben der Versorgung bezogen, ruhen die Versorgungsbezüge insoweit, als die Gesamteinkünfte die gesetzlich festgelegte Höchstgrenze (§ 53 Abs. 2 BeamtVG) übersteigen. Beim Bund wurde durch die jüngste Gesetzesänderung die Einkommensanrechnung beim Bezug von Waisengeld gestrichen; selbiges ist im Freistaat Sachsen vorgesehen.

Berechnung der Höchstgrenze beim Hinzuverdienst

Mit dem „Versorgungsreformgesetz 1998“ wurden neue Höchstgrenzen bei den Hinzuverdienstregelungen festgelegt. Maßgeblich ist jeweils die Summe aus beamtenrechtlicher Versorgung und zusätzlichen Einkünften. Für das Zusammentreffen von Versorgungsbezügen mit Erwerbs- oder Erwerbsersatzeinkommen gilt seit dem 1. Januar 1999:

- Für Ruhestandsbeamte bzw. für Witwen und Witwer bilden die ruhegehaltfähigen Dienstbezüge aus der Endstufe jener Besoldungsgruppe, aus der das Ruhegehalt berechnet wird, die Einkommenshöchstgrenze. Die Höchstgrenze beträgt mindestens das Anderthalbfache der jeweils ruhegehaltfähigen Dienstbezüge aus der Endstufe der Besoldungsgruppe A 4 (Abweichungen bei der Mindesthöchstgrenze in Bayern, Sachsen, Thüringen, Nordrhein-Westfalen und Baden-Württemberg), zuzüglich des jeweils zustehenden Unterschiedsbetrages nach § 50 Abs. 1 BeamtVG (entspricht dem kinderbezogenen Familienzuschlag). Der kinderbezogene Anteil des Familienzuschlags bleibt somit immer in voller Höhe erhalten.

Somit gelten in diesen Fällen die folgenden beispielhaften Grundgehaltsbeträge zuzüglich etwaiger Familienzuschläge der Stufe 1, Amtszulagen oder ruhegehaltfähiger Stellenzulagen als maßgebliche Höchstgrenze.

- Für Waisen (Ausnahme: Bund) gilt als Höchstgrenze der Gesamteinkünfte 40 Prozent des Betrages, der sich aus der Berechnung für Ruhestandsbeamte oder Witwen ergibt. Der kinderbezogene Anteil des Familienzuschlags bleibt ebenso in voller Höhe erhalten.

- Für Ruhestandsbeamte, die dagegen wegen Dienstunfähigkeit, die nicht auf einem Dienstunfall beruhte oder als Schwerbehinderte auf Antrag in den Ruhestand gegangen sind, gelten – bis zur Vollendung des 65. (67.) Lebensjahres – 71,75 Prozent (= der Höchstruhegehaltssatz) der sich nach der (in obiger Tabelle exemplarisch dargestellten) Berechnung für Ruhestandsbeamte und Witwen ergebenden Höchstgrenze. Hinzugerechnet wird ein monatlicher Betrag in Höhe von 325 bis 525 Euro als bundesweit unterschiedlich geregelter Pauschalbetrag. Dieser Betrag entstammt ursprünglich entsprechenden Unschädlichkeitsregelungen beim vorzeitigen Bezug von Renten. Die jeweilige Höchstgrenze erhöht sich gegebenenfalls um beamtenrechtliche Sonderzahlungen („Weihnachts- bzw. Urlaubsgeld“) je nach jährlicher bzw. monatlicher Zahlungsweise ( vgl. hierzu die etwaigen Sonderzahlungen für Versorgungsempfänger im Kapitel Seite 97 ff. „Aktuelles aus Bund und Ländern“).

Ruhendstellung von Versorgungsbezügen

Sofern und soweit die Gesamtversorgung aus beamtenrechtlichem Versorgungsbezug und Hinzuverdienst die jeweilige Höchstgrenze überschreitet, werden die Versorgungsbezüge entsprechend ruhend gestellt. Das Ruhen bedeutet dabei, dass die Versorgungsbezüge um den die individuelle Höchstgrenze übersteigenden Betrag vermindert werden. Allerdings muss mindestens ein Betrag in Höhe von 20 Prozent der Versorgungsbezüge erhalten bleiben („Mindestbelassung“).

Ausgenommen von der sog. Mindestbelassung ist lediglich ein Verwendungseinkommen (Einkommen aus dem öffentlichen Dienst), welches mindestens aus derselben Besoldungsgruppe oder einer vergleichbaren Vergütungsgruppe berechnet wird.

Erwerbseinkommen

Einkünfte aus nichtselbstständiger Tätigkeit innerhalb und außerhalb des öffentlichen Dienstes einschließlich Abfindungen, aus selbstständiger Arbeit, aus Gewerbebetrieb sowie aus der Land- und Forstwirtschaft sind Erwerbseinkommen. Die Einkünfte im Sinne von § 53 Absatz 7 BeamtVG entsprechen dabei grundsätzlich der einkommenssteuerrechtlichen Definition unter Berücksichtigung versorgungsrechtlicher Besonderheiten und vermindern sich um die darauf entfallenden und nachweislich anerkannten Werbungskosten (Pauschbetrag bzw.

durch entsprechende Nachweise im Einzelfall). Nicht zum Erwerbseinkommen zählen dagegen eine satzungsgemäße – ggf. nur steuerfreie – Aufwandsentschädigung (z. B. Sitzungsgeld in Kommunalvertretungen), gewährte Jubiläumszuwendungen oder ein Unfallausgleich. Bei den Aufwandsentschädigungen wird mittlerweile in einzelnen Bundesländern darauf abgestellt, dass diese anrechnungsfreien Beträge steuerfrei gewährt werden.

Erwerbsersatzeinkommen

Leistungen, die aufgrund oder in entsprechender Anwendung öffentlich-rechtlicher Vorschriften kurzfristig erbracht werden, um Erwerbseinkommen zu ersetzen, sind Erwerbsersatzeinkommen. Dazu gehören gemäß § 18a Abs. 3 Satz 1 Nr. 1 SGB IV Krankengeld, Verletztengeld, Versorgungskrankengeld, Mutterschaftsgeld, Übergangsgeld, Unterhaltsgeld, Kurzarbeitergeld, Winterausfallgeld, Arbeitslosengeld, Insolvenzgeld oder andere vergleichbare Leistungen, nicht jedoch Arbeitslosengeld II.

Anzeigepflichten

Die Aufnahme oder der Wechsel einer Tätigkeit, der Bezug von Einkünften, einschließlich der Veränderung der Höhe der Einkünfte, ist der die Versorgungsbezüge regelnden Stelle anzuzeigen; auf Verlangen sind Nachweise vorzulegen (Näheres im Kapitel „Verfahren und Anzeigepflichten“ auf der Seite 77). Die Festsetzung der Versorgungsbezüge steht bezüglich der Ruhensvorschriften daher grundsätzlich unter einem gesetzlichen Vorbehalt, was ggf. zu rückwirkenden Anrechnungen führen kann.

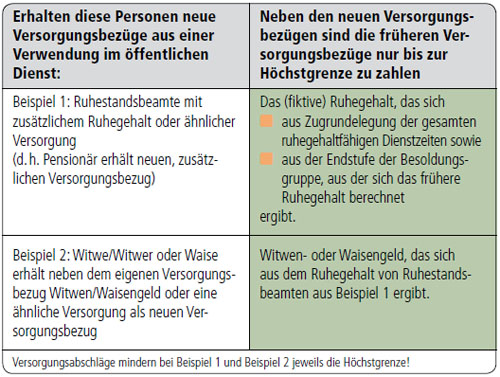

Zusammentreffen mehrerer Versorgungsbezüge

Hat ein Beamter Anspruch auf zwei oder mehrere voneinander unabhängige Versorgungsansprüche (vgl. § 63 BeamtVG), so ist § 54 BeamtVG (bzw. entsprechendes Landesrecht) anzuwenden. Überwiegend betrifft dies den Fall des Anspruchs auf Ruhegehalt und zugleich beamtenrechtliche Hinterbliebenversorgung. Diese Ruhensregelung soll verhindern, dass mehrere Versorgungszahlungen aus öffentlichen Kassen ungekürzt an eine Person erfolgen können. Grundsätzlich wird der zuletzt erworbene Versorgungsbezug ungekürzt gezahlt. Vom früher erworbenen Versorgungsbezug verbleibt nur so viel, bis die in § 54 Abs. 2 BeamtVG bezeichnete Höchstgrenze erreicht ist. Die Berechnung ist im Einzelnen – erst recht, wenn die Versorgungsbezüge aus verschiedenen Rechtskreisen stammen – sehr komplex. Der die Höchstgrenze übersteigende Betrag ruht. Erreicht oder übersteigt der spätere Versorgungsbezug die Höchstgrenze, ruht der frühere Bezug unter Umständen ganz, sofern kein Mindestbelassungsbetrag zusteht oder mindestens ein Betrag in Höhe des Unfallausgleichs zu zahlen ist. Eine Verminderung des bisherigen Zahlbetrags der Versorgungsbezüge durch das Hinzutreten eines weiteren Versorgungsbezugs ist dagegen ausgeschlossen.

.

Beispiel: Zusammentreffen mehrerer Versorgungsbezüge

.

|

||

| Eigenes Ruhegehalt | 2.000,00 Euro | |

| dazu tritt als neuer Bezug Witwengeld | 900,00 Euro | |

| Höchstgrenze: 71,75 Prozent der ruhegehaltfähigen Dienstbezüge, aus denen sich das Witwengeld berechnet |

1.500,00 Euro | |

| abzüglich Witwengeld | 900,00 Euro | |

| Restruhegehalt | 600,00 Euro | |

| Die Gesamtbezüge betragen mindestens das eigene Ruhegehalt zuzüglich 20 Prozent des Witwengeldes (2.000,00 Euro + 180,00 Euro) |

2.180,00 Euro | |

| Vergleich mit der Höchstgrenze | – 1.500,00 Euro | |

| Differenz | = 680,00 Euro | |

| zzgl. Restruhegehalt | + 600,00 Euro | |

| vom Ruhegehalt sind zu zahlen | = 1.280,00 Euro | |

| Die Gesamtversorgung aus Ruhegehalt und Witwengeld beträgt |

2.180,00 Euro |

.

Die neue Gesamtversorgung darf insgesamt nicht hinter der früheren Versorgung zurückbleiben.

Neben den Regelversorgungsbezügen (Ruhegehalt, Witwen- oder Waisengeld) sind auch Sonderzahlungen oder der Unterschiedsbetrag nach § 50 Abs. 1 BeamtVG (kinderbezogener Familienzuschlag) einbezogen. Maßgebend sind die Brutto-Bezüge entsprechend der Pensionsfestsetzung. Ausgenommen von der Ruhensregelung des § 54 BeamtVG sind dagegen Übergangsgeld, Kindergeld, der Unfallausgleich oder Sterbegeld.

.

|

Beispiel: „Beamtenehe“ |

|

- Beide Eheleute sind Beamte. Nach dem Tod des einen hat der andere Anspruch auf Witwen-/Witwergeld. Steht der überlebende Ehegatte noch im aktiven Dienst als Beamter, unterliegt sein Witwengeld der Anrechnung über § 53 BeamtVG (Zusammentreffen von Versorgungsbezügen mit Erwerbseinkommen). Nach Eintritt in den Ruhestand unterliegt das Witwengeld als zuerst erworbener Anspruch der Ruhensregelung nach § 54 Abs. 1 Nr. 3 BeamtVG. - Befinden sich beide Ehegatten mit jeweils eigenen Versorgungsansprüchen im Ruhestand, wird nach Ableben des Ehegatten das neu zustehende Witwengeld ungekürzt gezahlt, während das eigene Ruhegehalt der Ruhensregelung unterliegt (§ 54 Abs. 4 BeamtVG). |

.

Grafik: Berechnung der Höchstgrenze

Zusammentreffen von Versorgungsbezügen und Renten

Die komplexe Vorschrift des § 55 BeamtVG Bund und entsprechendes Landesrecht regelt, welche Auswirkungen sich beim Zusammentreffen von Versorgungsbezügen mit Renten ergeben. Danach kommt es nicht darauf an, ob Rentenzeiten zugleich als ruhegehaltfähige Dienstzeiten in der Versorgung berücksichtigt wurden, sondern nur darauf, ob neben der Versorgung auch eine Rente zusteht. Die Rente ist auch zu berücksichtigen, wenn sie ausschließlich auf einer Erwerbstätigkeit beruht, die erst nach Eintritt in den Ruhestand aufgenommen wurde. Als Ausfluss aus dem Alimentationsprinzip können Beamte so durch rentenversicherungspflichtige Beschäftigungszeiten ihre Gesamtversorgung nicht über die festgelegte Höchstgrenze steigern. Durch ein Zusammentreffen von Rente und Versorgung soll der Beamte nicht bessergestellt werden als ein regulärer Lebenszeitbeamter ohne hinzutretende Renteneinkünfte – diese gesetzgeberische Zielsetzung ist vom Bundesverfassungsgericht mehrfach bestätigt worden. Anknüpfungspunkt ist das zuletzt innegehabte Amt und nicht rentenversicherungsrechtliche Regelungen.

Die Gesamtversorgung aus Beamtenversorgung und Rente darf den Betrag nicht überschreiten, der sich aus der in § 55 Abs. 2 BeamtVG geregelten Höchstgrenze ergibt. Rententeile aufgrund freiwilliger Versicherung, zu denen der Arbeitgeber nicht mindestens die Hälfte der Beiträge oder entsprechende Zuschüsse geleistet hat, werden nicht angerechnet (so z.B. auch bei selbst aufgebauten Lebensversicherungen). Ebenfalls nicht als anrechenbare Rente zählt die sog. Riester-Rente aus privaten und steuerlich geförderten Altersvorsorgeverträgen (Siehe hierzu auch Kapitel „Private Altersvorsorge“).

Zu berücksichtigende Rentenleistungen

Als Renten gelten

- Renten aus den gesetzlichen Rentenversicherungen (z.B. Deutsche Rentenversicherung – ehemals BfA, LVA)

- Landwirtschaftsrenten (beim Bund und in einigen Bundesländern)

- Renten aus einer zusätzlichen Alters- oder Hinterbliebenenversorgung für Angehörige des öffentlichen Dienstes (z.B. VBL-Renten)

- Renten aus der gesetzlichen Unfallversicherung, wobei ein dem Unfallausgleich (§ 35 BeamtVG) entsprechender Betrag unberücksichtigt bleibt; bei einer Minderung der Erwerbsfähigkeit um 20 vom Hundert bleiben zwei Drittel der Mindestgrundrente nach dem Bundesversorgungsgesetz, bei einer Minderung der Erwerbsfähigkeit um 10 vom Hundert ein Drittel der Mindestgrundrente nach dem Bundesversorgungsgesetz unberücksichtigt

- Leistungen aus einer berufsständischen Versorgungseinrichtung oder aus einer befreienden Lebensversicherung, zu denen der Arbeitgeber auf Grund eines Beschäftigungsverhältnisses im öffentlichen Dienst mindestens die Hälfte der Beiträge oder Zuschüsse in dieser Höhe geleistet hat.

- Auslandsrenten (soweit nicht aus dem europäischen Wirtschaftsraum EWR und nur sofern sie nicht von der Dauer der zurückgelegten Versicherungs- und Wohnzeiten abhängig sind).

|

Anrechnungsfreie Renten |

|

Anrechnungsfrei bleibt im Rahmen einer Besitzstandsregelung ein Anteil von 40 Prozent der Rente, sofern das Beamtenverhältnis bereits vor dem 1. Januar 1966 begründet worden ist. Ebenfalls ohne Berücksichtigung bleiben Rententeile, welche auf freiwilliger Weiterversicherung oder Selbstversicherung in der gesetzlichen Rente beruhen. Nicht zu berücksichtigen sind weiterhin Hinterbliebenenrenten an Ruhestandsbeamte aus einer Beschäftigung des verstorbenen Ehegatten oder für Witwen- und Waisengeldbezieher solche Renten, welche auf einer eigenen Beschäftigung beruhen. In ersterem Fall erfolgt aber grundsätzlich eine Anrechnung der eigenen Versorgungsbezüge auf die Höhe der Hinterbliebenenrente nach sozialrechtlichen Vorschriften (§ 97 SGB VI). |

Als Höchstgrenze gilt der Betrag, der sich als Ruhegehalt zuzüglich des Unterschiedsbetrages nach § 50 Abs. 1 BeamtVG ergibt, wenn der Berechnung zugrunde gelegt werden:

- bei den ruhegehaltfähigen Dienstbezügen die Endstufe der Besoldungsgruppe, aus der sich das Ruhegehalt berechnet

- als ruhegehaltfähige Dienstzeit die Zeit vom vollendeten siebzehnten Lebensjahr bis zum Eintritt des Versorgungsfalles zuzüglich evtl. Erhöhungszeiten (z. B. §§ 7, 13 Abs. 2 BeamtVG) sowie die bei der Rente berücksichtigten Zeiten einer rentenversicherungspflichtigen Beschäftigung oder Tätigkeit nach Eintritt des Versorgungsfalles.

Damit werden z.B. auch Zeiten dann voll berücksichtigt, wenn der Beamte jahrelang nicht beschäftigt war. Nach dem Überwechseln vom System der gesetzlichen Rentenversicherung in die Beamtenversorgung wird so neben dem Ruhegehalt die Rente anrechnungsfrei belassen, die sich zur Deckung der „Versorgungslücke“ aus Zeiten der „Nichtdienstleistung“ als Beamter ergibt. Renten aufgrund von freiwilligen Beiträgen oder Höherversicherung, zu denen der Arbeitnehmer mehr als die Hälfte der Beiträge selbst getragen hat, sollen dem Versorgungsempfänger erhalten bleiben. Wird dagegen eine Rente nicht beantragt oder auf eine solche verzichtet, wird dennoch der Betrag zugrunde gelegt, den der Leistungsträger zu zahlen hätte.

Beispiel: Zusammentreffen von Ruhegehalt und Rente

.

|

||

| Ruhegehaltfähige Dienstbezüge | 2.900,00 Euro | |

|

Höchstgrenze (71,75 v. H.) |

2.080,75 Euro | |

|

Ansprüche |

||

|

Ruhegehalt (65 Prozent angenommen |

1.885,00 Euro | |

| Rente | 300,00 Euro | |

|

Summe |

2.185,00 Euro | |

| Höchstgrenze überschreitender Betrag | 104,25 Euro | |

|

Verbleibender Versorgungsbezug |

1.780,75 Euro |

In den allermeisten Fällen wird die Höchstgrenze 71,75 Prozent der jeweils ruhegehaltfähigen Dienstbezüge betragen, mithin dem möglichen Höchstruhegehalt aus der jeweils erreichten Besoldungsgruppe entsprechen.

Ist das zugrunde liegende Ruhegehalt um einen Versorgungsabschlag nach § 14 Abs. 3 BeamtVG gemindert, ist diese Minderung auch bei der Festsetzung der Höchstgrenze entsprechend zu berücksichtigen. Bei Witwen/Witwern und Waisen ermittelt sich die Höchstgrenze entsprechend der Anwendung der für Witwengeld bzw. Waisengeld einschlägigen Vorschriften. Das bedeutet, dass das dem Höchstruhegehalt entspringende Witwen- oder Waisengeld in aller Regel die Höchstgrenze bildet. Renten aus eigener Erwerbstätigkeit sind dabei – wie bereits oben erwähnt – nicht anzurechnen.

Werden beamtenrechtliche Sonderzahlungen gewährt, erhöht sich die Höchstgrenze in diesen Monaten entsprechend.

Das vorteilhafte Depot comdirect Depot inkl. 100 ? Prämie

|

Interessantes Angebot zum Komplettpreis von 22,50 Euro inkl. Versand & MwSt. Der INFO-SERVICE Öffentliche Dienst/Beamte informiert seit 1997 - also seit mehr als 25 Jahren - die Beschäftigten des öffentlichen Dienstes zu wichtigen Themen rund um Einkommen und Arbeitsbedingungen, u.a. auch zum Thema rund um das Beamtenversor-gungsrecht. Auf dem USB-Stick (32 GB) sind 8 Bücher aufgespielt, davon drei Online-Bücher Wissenswertes für Beamtinnen und Beamte, Beamtenversorgung in Bund und Ländern und Beihilferecht in Bund und Ländern. Ebenfalls auf dem Stick: 5 eBooks: Nebentätigkeitsrecht, Tarifrecht (TVöD, TV-L), Berufseinstieg im öff. Dienst, Rund ums Geld im öffentlichen Sektor und Frauen im öffentlichen Dienst >>>Hier zum Bestellformular |

BVR 20230607 / 2021 G aber ohne T / BV 2018